Belgische bedrijven deden in 2022 voor het eerst meer middelgrote overnames in het buitenland dan dat ze zelf het doelwit werden van een grensoverschrijdende acquisitie, blijkt uit een studie van het adviesbedrijf Moore Corporate Finance en de zakenschool Vlerick. Vooral in de sectoren gezondheidszorgen/farma en informatica waren heel wat Belgische bedrijven bij internationale deals betrokken.

Moore en Vlerick slaan sinds 2021 de handen in elkaar om de grensoverschrijdende fusies en overnames van middelgrote bedrijven te bestuderen. De bedoeling is dit elk jaar te herhalen en zo trends te detecteren. Dat is van belang omdat het segment van middelgrote internationale overnames een eigen dynamiek kent die vaak onderbelicht blijft in de gangbare statistieken, die immers vertekend worden door mega-transacties.

Recentelijk gebeurde het onderzoek voor de tweede maal. Daarbij werden wereldwijd overnamedeals uit 2022 geanalyseerd en vergeleken met data uit 2021, 2020 en 2019.

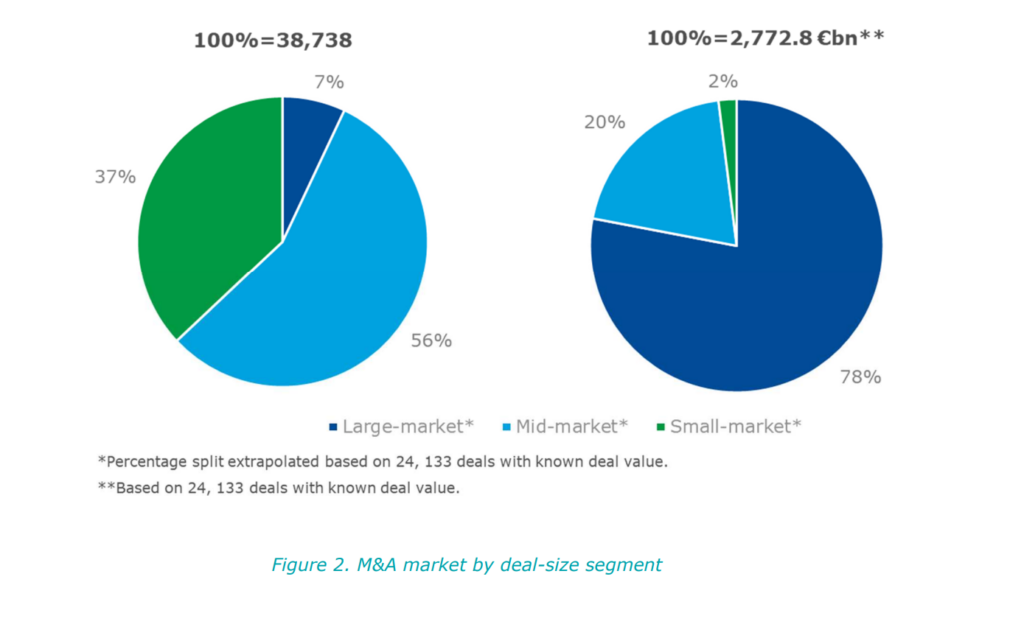

In totaal registreerden Moore en Vlerick deze keer 38.813 overnames of fusies van bedrijven, waarbij minstens 15% van de aandelen verschoof of waarvan de waarde minstens 5 miljoen euro bedroeg. Dat was een lichte daling tegenover de 39.907 deals uit 2021. Het aantal lag ook nog altijd onder het niveau van de periode voor het uitbreken van de coronapandemie, toen er voor het jaar 2019 meer dan 50.000 transacties werden geteld.

13.554 van die overnames of fusies waren middelgroot. Dat betekent dat ze een transactiewaarde tussen 10 miljoen euro en 200 miljoen euro hadden.

Bij 31% van deze laatste groep waren bedrijven uit minstens twee landen betrokken. Al deze operaties samen waren goed voor een globale waarde van 200 miljard euro, wat een gemiddelde inhield van 47 miljoen euro per transactie. Dat was 17% meer dan het jaar voordien. Opmerkelijk is dat de gemiddelde transactiewaarde van een cross-borderdeal ook 12% hoger ligt dan de gemiddelde transactiewaarde van een deal waarbij alle partijen uit hetzelfde land kwamen. Internationale overnames zijn aantoonbaar gemiddeld groter dan lokale.

De detailanalyse leidt verder tot enkele bijkomende vaststellingen. Zo brokkelde de dominantie van Noord-Amerika in de grensoverschrijdende M&A-wereld een beetje af, al blijft het bij 47% van het aantal grensoverschrijdende fusies en overnames betrokken. Het verschil met Europa werd niettemin kleiner. Het ‘oude continent’ is nu goed voor 32% van de volumes. Aziatische overnemers blijven onder de 20%. Er was ook een significante toename van het aantal transacties met Afrikaanse bedrijven, hoewel dit continent een buitenbeentje blijft.

België

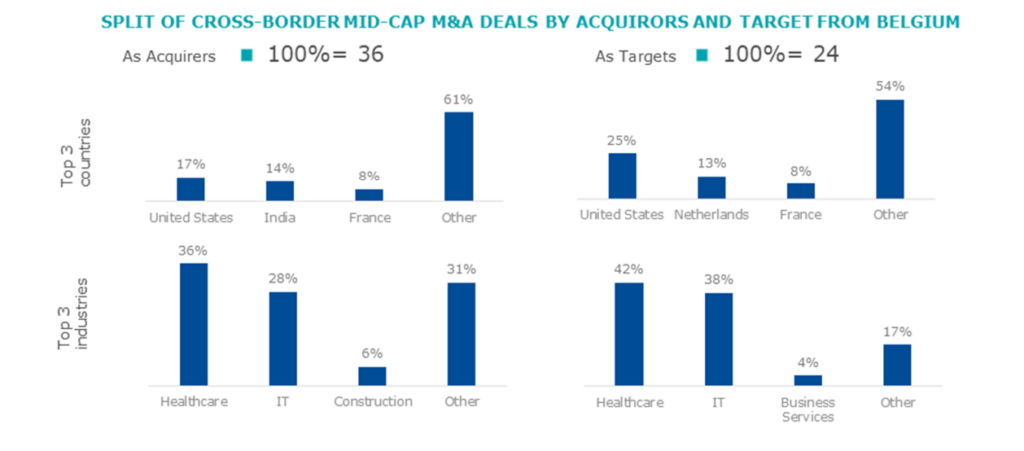

In 2022 waren Belgische bedrijven bij 60 middelgrote grensoverschrijdende transacties betrokken. Het ging om 36 verwervingen en 24 verkopen.

Onze ondernemingen kwamen daarmee voor het eerst als nettokoper uit de studie, vooral als gevolg van een grotere overnamehonger. Ze namen 80% meer buitenlandse bedrijven over dan in 2021.

Dat ons land voor het eerst aan de koperskant stond, schrijft managing partner Philippe Craninx van Moore Corporate Finance, dat bedrijven begeleidt in hun overname- of fusieproces, onder meer toe aan het meer matuur worden van de Belgische kapitaalmarkt. “Er is een hele gemeenschap ontstaan met onder meer serial entrepreneurs, private equity firms en family offices die middelen ter beschikking stellen van bedrijven die ze niet noodzakelijk 100% bezitten om de groei ervan te ondersteunen. Dat is een trendbreuk. Vroeger had je vaak familiebedrijven die zich ontwikkelden tot ze op hun grenzen stootten en vervolgens noodgedwongen verkocht werden. Vandaag kunnen dergelijke bedrijven met extern kapitaal makkelijker ook zelf buiten onze grenzen groeien.”

De Belgische bedrijven sloegen vooral hun slag in de VS, India en Frankrijk. Dat gebeurde het vaakst in de takken van de gezondheidszorg/farma en de informatica.

Omgekeerd kwamen de Belgische ondernemingen vooral in het vizier bij Amerikaanse, Nederlandse en Franse bedrijven. En ook hier waren vooral ondernemingen uit de gezondheidszorg/farma betrokken.

“Dat er vooral in gezondheidszorgen/farma en informatica middelgrote overnames gebeuren, is geen toeval”, aldus nog Craninx. “Een van de belangrijkste redenen om een overname te doen, is immers het binnenhalen van technologie of het breder inzetten ervan. Overnames laten zowel toe om de ‘thuismarkt’ van een bedrijf uit te breiden als om investeringen over een bredere doelgroep te spreiden.”

Daar komt nog bovenop dat België kan bogen op de aanwezigheid van een biotechnologie-cluster. Wereldwijd vindt 40% van de middelgrote transacties plaats in de IT-sector en 11% in de gezondheidszorg. In ons land staat de gezondheidszorg zowel aan de koop- als de verkoopkant op de eerste plaats.

Vooruitzichten

Opmerkelijk was vorig jaar dat de meeste deals in het eerste halfjaar werden aangekondigd. Kwartaal na kwartaal daalde het aantal, wellicht te wijten aan een meer voorzichtige houding van de kandidaat-overnemers. De trend was trouwens merkbaar in alle marktsegmenten. Zonder deze kentering was 2022 waarschijnlijk een absoluut topjaar geweest, nu blijkt dat de tweede jaarhelft serieus op de rem gestaan werd.

Toch blijft het onderliggende klimaat gunstig voor grensoverschrijdende overnames en fusies. “In veel sectoren kan je geen ernstige strategie meer hebben als je niet meteen rekening houdt met minstens een Europese dimensie van je markt. Anders word je weggespeeld”, zegt Craninx.

Moore Corporate Finance en Vlerick verwachten onder meer dat de interesse voor transacties in de IT-sector zich verder doorzet. Dat geldt ook voor bedrijven of bedrijfstakken die inspelen op grote maatschappelijke uitdagingen zoals de klimaatverandering. Tenslotte is ook de toegenomen belangstelling voor ESG bij overnames opvallend.

Bij de groei van het bedrijf hoort vaak ook een aangepast aandeelhouderschap. “Meestal begint een bedrijf lokaal en vanuit de visie van een of meerdere ondernemers of onderneemsters die succes boeken. Vervolgens stappen grotere investeerders in die het bedrijf kunnen helpen om te groeien en daarna komen internationale investeerders aan boord”, aldus nog Craninx.

Naast de gebruikelijke M&A problematiek is er ook een belangrijk extra aandachtspunt bij grensoverschrijdende transacties. “Door het samengaan van lokale, vaak familiale, spelers uit verschillende landen en culturen zijn dit type transacties doorgaans complexer en vereisen ze speciale expertise om ze tot een goed einde te brengen”, besluit Craninx.

Link naar rapport: